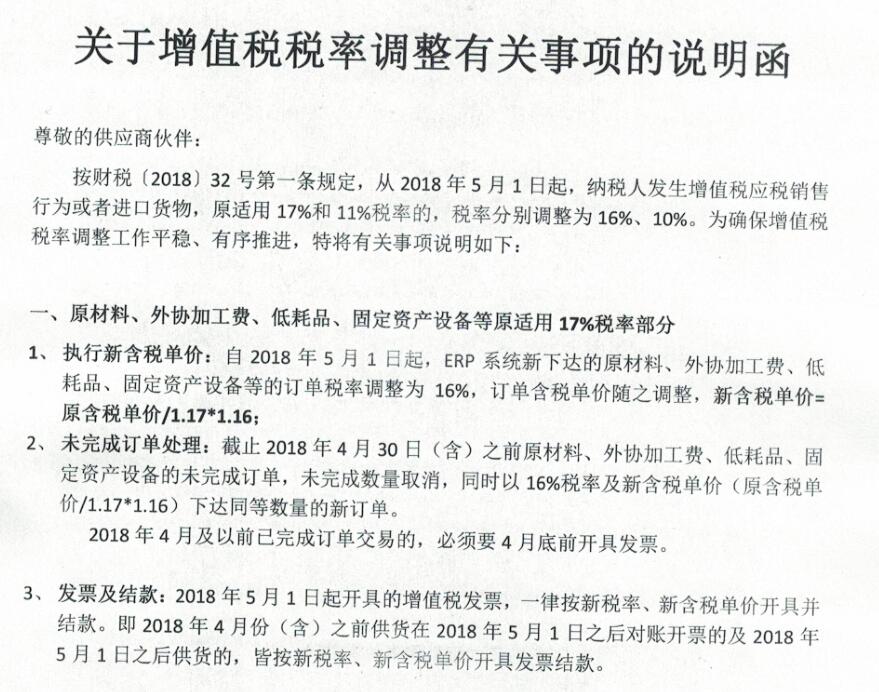

4月4日,财政部和税务总局联合发布了《关于调整增值税税率通知》(财税〔2018〕32号)和《关于统一增值税小规模纳税人标准的通知》(财税〔2018〕33号)减税新政,明确自2018年5月1日起,对制造业、交通运输、建筑等行业增值税税率进行下调的减税措施,并进一步统一了小规模纳税人标准。

从这一天开始,小朋友们的邮箱、QQ、微信都被刷爆了吧。客户要求降价,从5月1日开始,要以销售价/1.17*1.16开票了。

媒体纷纷宣传,国家降税发红包了,给企业减负了。全国上下,大小老板一片欢呼声!![]()

![]()

![]()

那么实际上各位老板到底是赚多了还是赚少了呢?我们来细细算笔账。

借用今天早上朋友圈看到的一篇文章里的成本和利润来计算。

首先我们需要明确下采购成本、进项税、销售价、销项税、实际缴税额、税后利润几个名词和计算方法明确一下。

成 本 价:供应商销售给我们的价格,

进 项 税:采购成本 x (1-1/税率),

销 售 价:销售给客户的价格,

销 项 税:销售价格 x (1-1/税率),

实际缴税:销项税-进项税,

税后利润:销售价-成本价-实际缴税

在明确了以上名词及计算公式后,我们假设采购成本是100元,成交价120元。如果按17%增值税率,未税部分是100/1.17,那么进项税就是100-100/1.17=14.53,销项税是120-120/1.17=17.44元,两者抵扣后,实际交税17.44-14.53=2.91元。实际利润为120-100-2.91=17.09元(降税降价前利润)。

如果降税为16%后,你的销售价格和采购价格都不变。则进项税100-100/1.16=13.79元,销项税 120-120/1.16=16.55元,实际交税16.55-13.79=2.76,实际利润为120-100-2.76=17.24元。这意味着,你不给客户降价,少缴纳的0.15元税贵你了。

如果你给客户降价,成交价是120/1.17*1.16=118.97元,而你的采购成本不变,还是100元,则进项税是100-100/1.16=13.79元,销项税118.97-118.97/1.16=16.41元,实际交税16.41-13.79=2.62元,实际利润118.97-100-2.62=16.34元。这比原来未降价未降税少赚了17.09-16.34=0.74元,利润减少了4.33%。

不算不知道,一算吓一跳!以为是领到了红包,怎么钱包里的钱反而少了。问题到底在哪里呢?

根据上表的数据可以看到,成本和售价都不降的情况下,公司多赚了0.15元,利润增加了0.88%。

成本不变,销售价降价后,利润反而减少了0.74元,即4.33%。

成本和售价同等下降的情况下,利润差额不变。

成本下降,而售价不变的情况下,利润增加了0.88元,增加了利润5.15%。

从上列表可以看到,当采购成本和销售价格同比除以1.17,乘以1.16后,我们才发现,实际到手的利润和未降价未将税前一致。故此为了保证大家在整个销售过程中的同等的利润,做到公平合理。那么降税后,给客户降价,供应商也要给我们同等的降价,才行。

由此看来,即使上下游都降价交易,中间的一环也没有享受到降税带来的福利。只是降税后,在这个销售链中,未降价的某一环赚到了降税后的福利!

如果本文中的论点有误,欢迎指出!以供我们学习交流!